近日女神 调教,海天味业发布的2024年财报流露,敷陈期内,公司营收达到269.01亿元,同比增长9.53%;净利润录得63.44亿元,同比增长12.75%;扣非净利润也达到60.69亿元,同比增长12.51%。

夙昔几年间,海天味业在公论旋涡与市集寒潮中阅历了双重淬真金不怕火,尤其在酱油范围,面对千禾味业的强势挑战。如今海天味业营收利润双双回正,且结束较好的增长,意味着公司正在排斥曾经公论的影响,也给调味品市集增添了不少信心。

“三驾马车”功绩回春

熟女论坛海天味业手脚国内调味品行业龙头,主要走多品类协同发展路子,当今仍是成立起包括酱油、蚝油、调味酱、特质彩味品偏激他家具等在内的全面、系统的家具体系。

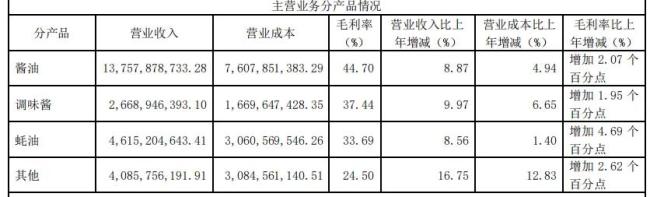

分家具看,拉动海天味业功绩的“三驾马车”酱油、调味酱、蚝油施展齐有可圈可点。其中,公司酱油业务营收137.58亿元,同比增长8.87%;蚝油业务营收46.15亿元,同比增长8.56%;调味酱业务营收26.69亿,同比增长9.97%。“其它”项业务也发展得可以,结束营收40.86亿,同比增长16.75%。

比年来,以多元、绿色、健康等为代表的新式消费繁茂发展,成为消费高质地发展的进攻引擎,也为调味品行业发展带来利好。

面对调味品市集的健康化大趋势,海天味业2024年销耗了8.40亿元的研发用度,推出了多款合适健康趋势的家具,大黑逼粉饰有机、低糖、低盐、低脂等需求。

高额的研发用度是探寻新的功绩增长点的必经之路,同期也为海天味业结束功绩增长、不息保捏行业龙头地位提供了宽广保险,还为企业尔后的发展奠定了更坚实的基础。

海天味业暗示,“热烈的竞争环境下,用户关于家具和处事的选拔旅途愈来愈多,而为用户打造高质价比家具,则是咱们的解题之法”。

回暖背后挤压重重

不外,海天味业2024年的好获利并不是不费吹灰之力就能得来。

透过年报发现,海天味业很猛过程上是靠大宗销售参预激动功绩增长。

一方面,稀有据流露,海天味业的东说念主工成本达到8.9亿元,同比加多33%。夙昔一年企业销售东说念主员同比加多了15.2%,按比例换算在3054东说念主傍边,捏续现实销售团队导致东说念主工成本激增。另一方面,公司还在加大营销参预,告忽地增长了19.92%至2.49亿元。两者协力下,海天销售用度同比大增24.73%至16.29亿元,这一增速要远远高于同期营收的增速,而高额的销售用度还径直影响了企业的利润施展——在企业营收创下新高的配景下,净利却未到历史峰值(2021年的归母净利润为64.97亿元)。

此外,海天味业身边还围绕着诸多其他的风险。

当今,中国调味品行业积淀多年的”一超多强”格式依然未变。海天味业虽有范畴上风,但远远莫得到“碾压”的地步。止境是海天味业第一大收入源的酱油业务,其竞争敌手中炬高新(厨邦)、李锦记、老干妈、恒顺醋业、千禾味业等齐在新增酱油产能,向先进者迫近。还有李锦记和千禾味业在高端市集的崛起,对海天味业的市集份额变成了挤压。

稀有据流露,海天味业的调味酱业务出现价钱走低的态势,合约8295.09元/吨,至少是2018年以来的新低。这也从侧面体现了酱料品类近几年不仅面对热烈的市集竞争,也遭受其他复合调味品品类的蚕食。

值得细心的是,其他品类自单立以来一直齐是海天味业增速最快的品类。不外,在2024年,海天味业其他品类增速为近三年来新低。这意味着企业寻找新的功绩增长点的旅途也可能遇到了拒接,并莫得念念象中的顺利。

向A+H跃迁

港股上市,将是海天味业在2025年最进攻的看点之一。

2014年,海天味业在A股上海证券交游所上市,那时刊行价高达每股 51.25 元。 踏入本钱市集后,海天味业充分愚弄其丰足的实力赶快开疆拓宇,市集份额捏续扩大,营收和净利润曾经纠合多年保捏双位数的强劲增长。

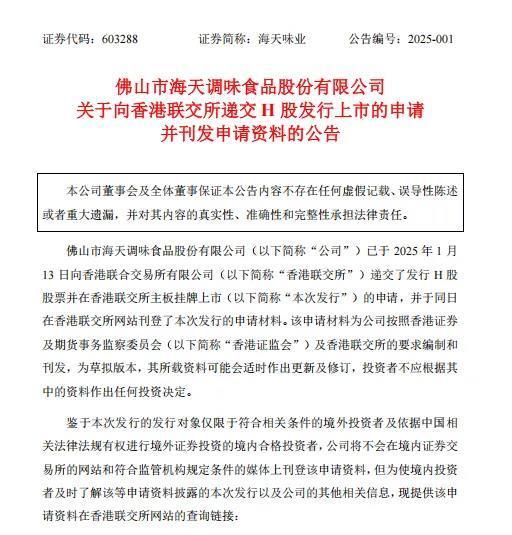

本年1月14日,海天调味书记了一项紧要政策举措——拟刊行H 股股票,持重向香港协调交游所递交主板上市央求,迈出A+H双市集布局的关键一步。

据了解,中金公司、高盛及摩根士丹利担任本次刊行的联席保荐东说念主,这次上市或将为海天味业恒久高质地发展注入新动能,使其可以寻求新的增长点,深入环球化政策,愚弄港股平台进一步擢升其国际品牌形象与抽象竞争力。

有民众指出,海天味业的家具已在环球90多个国度和地区销售,但国外售售占比仍相对较低。港股上市能增强国际消费者和相助伙伴对海天品牌的知道,尤其利于拓展东南亚、泰西等国外市集(华东说念主饮食文化圈)。通过港股平台,将来若进行国外财富收购或合股相助,可径直以港币或股票手脚交游前言,镌汰汇率风险和交游成本。

业内东说念主士以为,海天味业优良的功绩和宽广的品牌效应,会有助于这次IPO顺利完成、早日敲钟。在如今环球一体化的配景下女神 调教,调味品巨头的环球化实验,或将开启中国品牌跃迁的新篇章。